Aquesta setmana, els preus del tungstè han baixat en general, amb transaccions lentes i un estancament entre l'oferta i la demanda. Els augments sostinguts de preus anteriors van provocar una presa de beneficis concentrada per part dels proveïdors; alguns titulars van vendre a preus més baixos, cosa que va provocar divergències entre els venedors. Mentrestant, la disposició a comprar dels compradors es va reduir dràsticament enmig de la caiguda dels preus, amb una actitud dominant d'esperar i veure que va desplaçar el poder de negociació cap al costat de la demanda.

El mercat del tungstè és actualment volàtil, dividit entre la lògica a llarg termini i el sentiment a curt termini. A mitjà i llarg termini, enmig d'una geopolítica tensa i sense un creixement significatiu de la producció minera, els fonaments bàsics (l'oferta i la demanda globals ajustades i l'enfortiment dels atributs estratègics dels recursos del tungstè) romanen sense canvis. A curt termini, però, les vendes de pànic i la pressió de recuperació de fons han interromput la fixació de preus, cosa que ha provocat fortes diferències entre compradors i venedors i grans fluctuacions de preus. Alguns participants s'afanyen a reduir l'inventari, mentre que d'altres s'resisteixen a les vendes a baix preu per valor a llarg termini, cosa que empitjora la confusió dels senyals de preus. La mala transmissió de la informació i el sentiment generalitzat d'espera i observació també han endurit la liquiditat del mercat, augmentant la dificultat de la presa de decisions per als participants. S'espera que els preus del tungstè a curt termini es mantinguin febles, a l'espera de senyals d'alliberament de la demanda o d'enduriment de l'oferta.

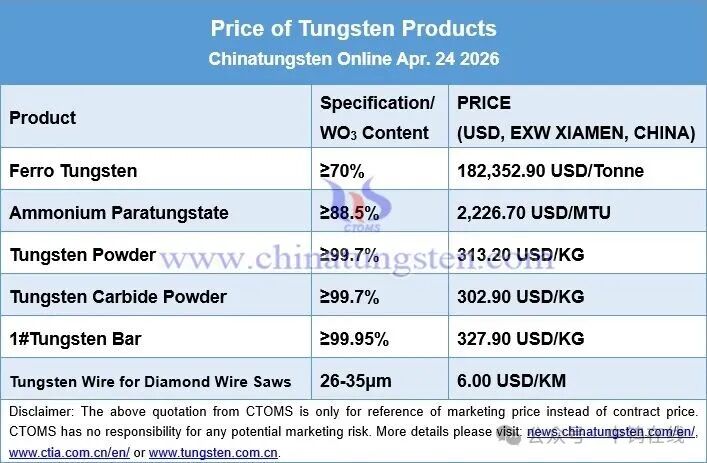

En el moment de la impressió:

•

Concentrat de wolframita al 65%: 860.000 RMB/tona estàndard, un 4,4% menys setmanalment i un 87% més en el que portem d'any.

•

Concentrat de scheelita al 65%: 859.000 RMB/tona estàndard, un 4,5% menys setmanalment i un 87,2% més en el que portem d'any.

•

Paratungstat d'amoni (APT): 1.340.000 RMB/tona, un 3,6% menys setmanalment i un 100% més en el que portem d'any.

•

APT europeu: 2.800-3.289 USD/mtu (≈ 1,694-1,99 milions de RMB/tona), un 0,2% més setmanalment i un 230,9% més en el que portem d'any.

•

Pols de tungstè: 2.130 RMB/kg, un 4,1% menys setmanalment i un 97,2% més en el que portem d'any

•

Pols de carbur de tungstè: 2060 RMB/kg, un 4,6% menys setmanalment i un 98,1% més interanual

•

Pols de cobalt: 575 RMB/kg, sense canvis setmanals, amb un augment del 10,6% interanual

•

70% ferrotungstè: 1.240.000 RMB/tona, un 3,1% menys setmanalment i un 90,8% més interanual

•

Ferrotungstè europeu: 290-305 USD/kg W (≈ 1,388-1,459 milions de RMB/tona), un 4,8% menys que la setmana anterior i un 116,4% més que l'any anterior.

•

Barres de tungstè de ferralla: 860 RMB/kg, un 5,5% menys setmanalment i un 43,3% més interanual

•

Broques de tungstè de ferralla: 830 RMB/kg, un 5,7% menys setmanalment i un 43,1% més interanual

Data de publicació: 24 d'abril de 2026